“我们现在基本没怎么做信用保证保险业务了,负责的团队主要忙着追偿了。”谈起近期的信保业务,一家中型财产保险公司内部人士告诉《证券日报》记者。

这并非个案。记者从另外2家财险公司了解到,目前,其工作重点早已不是开展信保业务,而是开展追偿工作。

工作重心的转移,反映出的是不少财险公司的信保业务之痛。今年,受疫情及经济形势复杂多变等因素的叠加影响,融资性信保业务行业赔付率已经超过100%,行业承保陷入亏损。针对信保业务存在的问题和风险,日前,银保监会持续发布相关政策,地方银保监局亦多次发布提示。业界普遍认为,规范信保业务发展是必然选择。

信保业务“不敢做了”

“现在谁也不敢再做(融资性信保业务)了。”某大型财险公司相关负责人在接受《证券日报》记者采访时表示。

信用保证保险,曾是不少财险公司发力非车险业务的抓手之一,不少公司下大力气开展该项业务,首家市场化运营的专业信用保证保险公司也于2016年1月份成立。如今,却有不少“踩雷”的公司正在“疗伤”,处理保后事宜,重点是开展追偿工作。

据介绍,融资类信保业务的特点是保险公司“先赔后追”,当借款人不能按照贷款合同约定的期限偿还贷款时,保险公司先向放款机构等受益人赔付,此后再向借款人进行追偿。对于险企而言,追偿工作要耗费大量人力物力,同时今年还面临不少恶意投诉以及“代理退保”的烦恼。

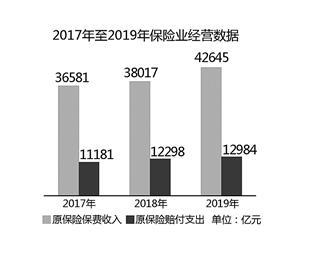

统计数据显示,2010年至今,财险行业信保业务保费规模从20多亿元增至800多亿元,成为不少财险公司非车险业务中的领军产品,尤其是在2017年和2018年,该项业务出现爆炸式增长,分别增长106%和70.1%。2019年,该业务开始减速,财险公司信保业务保费收入843.65亿元,同比增长30.80%。

在快速发展的背后,风险也快速集聚,尤其是在网贷平台参差不齐、经济形势复杂多变的情况下。近几年,多家财险公司在信保业务上“踩雷”,其中,对公司偿付能力和发展造成较大影响的公司包括浙商财险、长安责任保险、中华联合财险等。

“按我的想法,一笔信保业务都不能做,尤其是网贷平台的业务。”某大型财险公司相关负责人表示,去年3月份,该公司第三次拒绝了某网贷平台的合作邀请,“否则,我们可能更早爆雷。”他表示。

密集发布政策拟规范前行

那么从此以后,是否再无信保业务?

答案并不是简单的否定。但规范业务发展是必然选择,做到风险可控是前提。近期,银保监会连续发文规范该项业务,同时,各地银保监局也持续对消费者发布风险提示,力图从机构和消费者两端着手,使之稳健前行。

5月份,银保监会发布《信用保险和保证保险业务监管办法》,区分了融资性和非融资性信保业务,重点聚焦高风险的融资性信保业务的监管,提高对融资性信保业务在经营资质、承保限额、基础建设等方面的监管要求。

6月初,银保监会下发《监管提示函》,再度强调融资性信保业务风险,要求保险公司严格执行新规,谨慎开展新增业务;夯实自身基础,防范合作方风险传递;妥善处置风险,严格压实高管人员责任。

此外,日前银保监会起草的信保业务保前保后操作指引在业内征求意见,即《融资性信保业务保前管理操作指引》(下称《保前指引》)和《融资性信保业务保后管理操作指引》(下称《保后指引》)。其中,《保前指引》强调保险公司应确保消费者的知情权和自主选择权,在销售融资性信保业务时,不得违背投保人的意愿捆绑、搭售其他保险产品;《保后指引》要求保险公司保后监控措施应与其经营业务类型、实际经营情况等相匹配,并与核保时的风控措施保持延续性,确保风险计量的一致性、客观性和准确性。上述指引还拟建立风险预警机制、逾期催收和追偿制度。

在银保监会连续发布文件的同时,各地银保监局也持续发布消费者提示。《证券日报》记者统计发现,最近3个月,至少有12个地方的银保监局先后发布关于保证保险的消费提示,最近一次是河南银保监局于6月30日发布的《关于贷款保证保险业务的消费提示》。从这些提示来看,银保监局一方面提醒作为借款人的投保人认清投保信用保证保险的责权,另一方面要明白,购买保证保险能够帮助投保人成功申请贷款,但并不能免除投保人偿还贷款的义务,当投保人(借款人)不能偿还贷款时,保险公司将直接向受益人赔付且可以向借款人进行追偿。

《证券日报》记者采访的多家险企相关负责人都表示,对于融资性信保业务,现在大家态度都很谨慎,今后险企开展信保业务会大幅提升风控措施,市场规模也会明显缩减,但长期看,这项业务还会存在,只是要走得慢一些,也希望走得更远。