保险业,正在蹒跚回血。

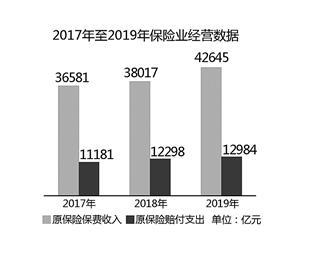

银保监会数据显示,2020年1季度保险业原保费收入16695亿元,同比增长4.2%。

相较2019年的15.9%,开局不乏凉意。

细分寿险业,保费和利润均低位运行。

2020年一季度,寿险业保费增速放缓,利润总额676.8亿元,同比增加3.7%,保费收入1.08万亿,同比下降0.6%。83家寿险公司中,有30家亏损。

黑马滑铁卢

承压企业中,华夏人寿身影凸显。

2006年成立之初,华夏人寿注册资本仅4亿元,如今已达153亿元,13年翻了38倍,堪称业界黑马。

2019年末,华夏人寿保费规模在寿险业排名第四,仅次于国寿、平安寿、太保寿三公司,总资产达到5873亿。

遗憾的是,如此规模体量与其业绩表现并不匹配。

4月30日,华夏人寿发布2020年第一季度(Q1)偿付能力报告:净利润同比增长130%达6.02亿元。

原保费收入,就没这么“香”了:仅为421.85亿元,相比2019年Q1的842.44亿元,减少420.59亿元,下降幅度高达49.92%,相当于腰折。

收入大降、净利大增,何以有如此矛盾人设?

梳理排名前10的寿险公司,中国人寿2020年Q1保费收入3077.76亿元,相比2019年Q1的2723.53亿元,增长了13%;平安人寿2020年Q1保费收入1742.24亿元,同比减少 11.02%;太保寿险2020年Q1保费收入918.73亿元,同比减少1.05%;太平人寿2020年Q1保费收入566.35亿元,同比减少5.91%;新华人寿2020年Q1保费收入582.45亿元,相比2019年Q1的431.69亿元,增长了34.92%;泰康人寿2020年Q1保费收入569.79亿元,同比增长5.94%;人保寿险2020年Q1保费收入535.83亿元,同比减少8.66%;前海人寿2020年Q1保费收入568.87亿元,相比2019年Q1的514.03亿元,增长了10.67%;中邮人寿2020年Q1保费收入314.46亿元,相比2019年Q1的194.07亿元,增长了62.03%。

不难看出,华夏人寿保费收入减速最猛,规模仅高过第10名中邮人寿。位次从第四滑至第九。

而拉开时间维度,再看归母净利润,近两年表现也难掩下滑颓势。

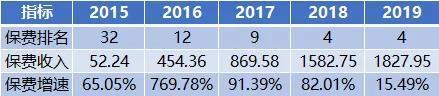

华夏人寿发布2019年四季度偿付能力报告显示:2019年累计实现保险业务收入1827.95亿元,同比增长15.49%;净利润7.16亿元,同比骤降77.16%。

2017年,华夏人寿净利达到40.74亿元,随即在2018年降至26.38亿元。

值得注意的是,受到税优政策和投资业绩带动,2019年上市险企多数呈现较好的利润涨幅。如扣除一次性税优利好,华夏人寿2019年净利表现无疑跌幅更大。

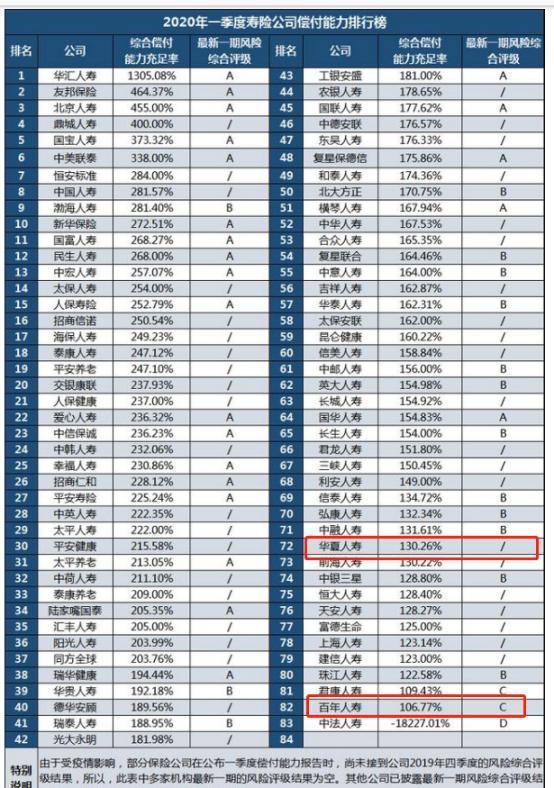

再看关键的偿付能力数据。2019年一二三四季度的核心偿付能力充足率分别为108.30%、113.19%、114.77%、116.76%;综合偿付能力充足率分别为128.68%、130.16%、131.14%、133.37%。

银保监会数据显示,2019年三季度末178家保险公司中,核心偿付能力充足率为235.2%,综合偿付能力充足率为246.5%。

换言之,华夏人寿已拖行业后腿。

更重要的是,净现金流方面,华夏人寿2019年一到四季度净现金流数值依次为-52.2亿元、-50.96亿元、28.15亿元、-26.84亿元。即2019年整年净现金流为-101.85亿元。

百年人寿也“烦恼”

华夏人寿,并不孤独。

百年人寿的2019年财报,也很闹心:累计保险业务收入456.41亿元,同比增长18.35%,净利润2.23亿元,同比缩水67.49%。

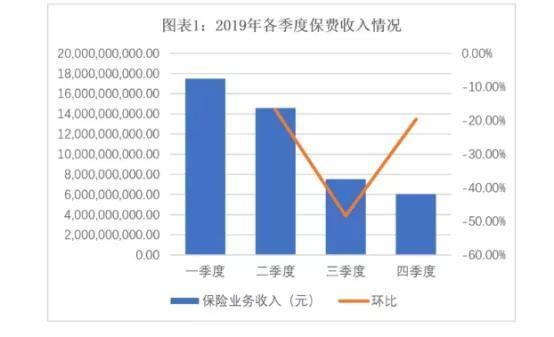

细分看:2019年一季度、二季度、三季度、四季度的保险业务收入分别为175亿元、145.67亿元、75.23亿元、60.51亿元,分别同比增长15.6%、26.96%、9.49%、-60.03%。二季度、三季度、四季度分别环比下降16.76%、48.35%、19.57%。

净利方面,2018年、2019年百年人寿净利虽为正,但季度波动颇为剧烈。

以2019年为例,一季度、二季度、三季度、四季度,百年人寿净利润分别为-1.8亿元、4.16亿元、3.67亿元、-3.92亿元,同比涨幅分别-393.63%、60.33%、245.66%、-230.09%,二季度、三季度、四季度环比涨幅分别为-330.66%、-11.82%、-206.92%。这种过山车般的大涨大跌,难言稳健。

公开信息显示,百年人寿保险股份有限公司(以下简称百年人寿)于2009年开业,是东北地区首家中资寿险法人机构,公司注册资本77.948亿元。

与华夏人寿类似,百年人寿的偿付能力核心指标也“贴地飞行”。

2020年一季度偿付能力报告显示,公司核心偿付能力充足率90.94%,综合偿付能力充足率106.77%,较2019年年末分别下滑0.96%、35.68%。

这个偿付能力在83家寿险公司中排名倒数第二,仅好过雷王中法人寿。而华夏人寿也在“倒数”行列,位列72名。

银保监会规定,综合偿付能力充足率在120%以上为安全,低于100%则会被列入非现场核查的重点核查对象。

百年人寿虽“达标”,但已接近监管红线。

梳理往期数据,从2018年三季度到2019年三季度的5个季度里,百年人寿仅一个季度偿付能力充足率超120%,且不断刷新“新低点”。

值得一提的是,2018年第四季度,百年人寿的风险综合评级被下调为C。这意味着,一家保险公司操作风险、战略风险、声誉风险和流动性风险某一类或几类存在风险。

此后,除2019年第二季度因发行20亿元资本补充债券短暂被调整为B外,该公司综合评级一直未再有上调。

众所周知,保险公司核心偿付能力充足率、综合偿付能力充足率、风险综合评级三个指标的达标标准分别为:核心偿付能力充足率应不低50%、综合偿付能力充足率应不低于100%、风险综合评级应在B类及以上。三个指标均符合监管要求的保险公司,为偿付能力达标公司;任意一个指标不达标的,为偿付能力不达标。

这意味着今年一季度,百年人寿的偿付能力已不达标。

今年1月,中债资信下调其评级展望由“稳定”调整为“列入负面信用观察名单”。

与之对应的净资产,自然也好不到哪去。2015-2018年期间,净资产分别为86.27亿元、74.78亿元、65.68亿元、40亿元,呈持续下降趋势。

自2016年以来,百年人寿其他综合收益亏损逐年扩大,2016年—2018年,分别为-5.4亿元、-18亿元和-50.9亿元,2019年三季度末为-41.41亿元。

罚单“兄弟”

糟心事不止于此。

除业绩颓势、财务数据隐患,频频罚单也是一个重要考量。

5月8日,中国银保监会官网披露:百年人寿苏州中心支公司,部分业务员的录用条件及入职资料不符合内部管理规定,收到罚单。

5月6日,安徽银保监局也对百年人寿安徽分公司开出多张罚单,原因是欺骗投保人、保全业务资料不真实、人身保险新型产品未按要求完成回访。百年人寿安徽分公司被罚16万元,分公司总经理朱友强负有直接管理责任被罚款2万元。

4月1日,大连银保监局发布行政处罚信息:百年人寿大连西岗电话销售中心因部分保单存在欺骗投保人、被保险人的问题,被罚款人民币30万元。许雅妮因对上述违法行为负直接管理责任,被处以警告,并罚款10万元。

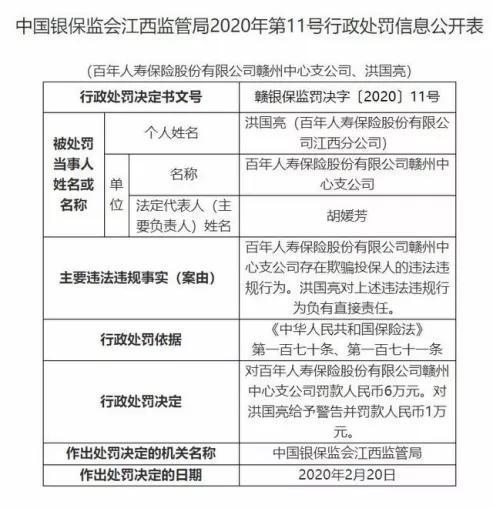

3月1日,江西银保监局公布处罚信息:百年人寿赣州中心支公司存在欺骗投保人的违法违规行为,被罚款人民币6万元,对直接责任人洪国亮给予警告并罚款1万元。

频频罚单,暴露百年人寿的品控风控漏洞。一些敏感问题,也拷问其打造百年老店,做中国最好的保险公司的企业愿景,比如涉及欺骗投保人问题:将60周岁以上投保人享有的30天犹豫期权利介绍为15日,将趸交产品介绍为期缴产品等。

讽刺的是,成立伊始,百年人寿董事长何勇生曾对媒体公开宣称,“百年人寿始终以客户利益为第一位。任何情况下,都将把合规经营、稳健发展作为首要经营原则,力争打造成行业合规经营的典范。”

时过境迁,当年的初心是否已抛之脑后?遥想2011年,百年人寿也曾入选“零罚单企业”。

相似罚单拷问,也直击华夏人寿。

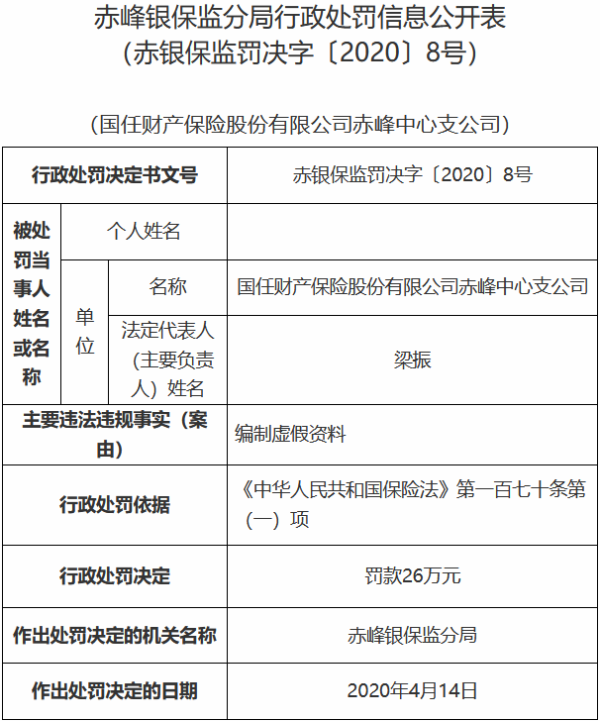

5月11日,银保监会网站公布行政处罚书:华夏人寿济宁中心支公司存在委托未持有执业证书的人员从事保险销售、编制虚假财务资料两宗违法违规行为,被警告并罚款13万元。

2月25日,华夏人寿洋县支公司因未经批准变更营业场所,受罚4万元。

坎坷投资路

华夏人寿的烦恼,还有多维表现。

相比下述败笔,上述罚款可谓毛毛雨。

5月11日,威奥股份正式开启申购,发行总数约7556万股,网上发行3022.4万股。5月22日,首发价格16.14元。截止5月26日收盘,其股价26.4元,累计上涨超65%,俨然资本新星。

招股书显示,威奥董事长孙汉本的朋友王建国早期投资威奥股份,1年后退出获利约5500万元。而同样为早期投资人的华夏人寿,命运则相反。

2016 年 10 月 19 日,威奥有限股东会作出决议,同意威奥投资分别向华夏人寿、宁波久盈转让其持有的威奥有限 6.67%股权(对应 1,400 万元出资额)。同日,威奥投资与华夏人寿和宁波久盈分别签署《股权转让协议》,约定威奥有限 6.67%股权的转让价款为 3亿元。

彼时,华夏人寿入股价格约21.43元/元注册资本,向威奥投资支付3亿元股权转让款项后,不到2年时间,竟以 15 元/股价格转让所有股权。

简言之,华夏人寿一番折腾,没从这个新星上捞得半点好处,账面竟还浮亏近1亿。

财技之差,恐不能单用运气来背锅。

2019年3月26日,华业资本公告称,收到应诉通知书,华夏人寿提起诉讼,要求华业资本支付早前认购的违约债券“17华业资本CP001”本息8576万元,及本息的逾期利息。

显然,华夏人寿已“踩雷”。

2019年4月16日,华夏人寿发布公告,减持杉杉股份,持股比例从5.36%调整为4.67%,退出杉杉股份持股5%以上股东行列。

鉴于杉杉股份的动荡表现,华夏人寿提前离场,避险意识强烈。

具体看,2018年5月21日开始,杉杉股份股价便一路震荡下行。颓势背后,是接连问询、大股东股权被冻结等利空频出。

2019年5月15日,华夏人寿又卷入对赌失败漩涡。因业绩承诺未达标,其需向勤上股份支付1.61亿元的业绩补偿。

不仅如此,华夏人寿前后斥资,共持有勤上股份11.15%股份,位居第二大股东。截至5月26日收盘,勤上股份股价为2.15元,粗略估算,华夏人寿在持仓勤上股份期间,浮亏已超10亿元。

连连暴雷,拷问着华夏人寿的内控、内审体系,急需提升风控力及投资水平。

金主在哪里?

问题一箩筐,改变已迫在眉睫。

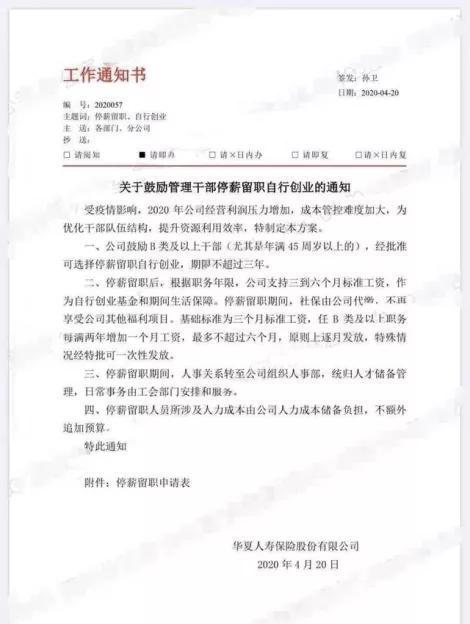

4月20日,华夏一纸内部通知流出:受疫情影响,因2020年经营利润压力增大,为优化干部结构,提升资源利用效率,鼓励B类以上管理干部(特别是45岁)以上的,可选择停薪留职进行创业,期限不超过三年。根据职务年限,公司支持三到六个月标准工资,作为自行创业资金和基本生活保障。

联想华夏人寿目前的经营状况,外界不乏“变相裁员”质疑。

华夏人寿则回应称,此举“一是尊重部分同仁自主创业的决定,二是直面市场竞争和人才挖角,三是支持各单位自主经营、化解压力、担升效率”,并表示如员工事业不顺,“可以倦鸟归巢,聚是一团火,散是满天星。”

回应充满激情,不乏诗意。

但依然难掩其严峻现实。

这并非华夏人寿首次“裁员”,早在2019年1月,其就曾提出实行末位淘汰、减员增效,宣布要“减员5%或减少薪资成本5%”,一度引发业界对其经营状况的关注。

华夏人寿官网显示,该公司成立于2006年12月,是一家全国性、股份制人寿保险公司,注册资本金153亿元,总资产5445亿元,目前设有24家直属分公司,分支机构合计673家(含筹),还在2019年成功入围《财富》世界500强,位列第442位。

如此体量影响力,结合上述种种问题,显然不是一个简单裁员可以解决。

实际上,大动作也是频频。

近年来,华夏人寿频繁传出将引入“大金主”。不过,最终接盘对象却破朔迷离。2017年11月,华夏人寿还传出将与贵州首富罗玉平的中天金融进行一场不超310亿元的“蛇吞象”式世纪交易,一度成为热议焦点。

然截至目前,“金主”仍然“悬而未决”。

如何破局,考验着董事长李飞等高管层的大智慧。

难能可贵的是,华夏人寿依然激情满满,绘出发展“蓝图”:2023年实现总资产万亿,净利润200亿。

目前看,还有很长一段路要走。

百年人寿的急迫感,一点也不次,甚至更为强烈。

面对偿付能力困扰,百年人寿也曾多方寻找增资途径。

更尴尬的是,如今已过了地产偏爱保险的“年纪”,不少股东去意渐决。

百年人寿2009年正式开业,截至2018年末,大连万达持有9亿股百年人寿股份,持股比例11.55%,位列第一大股东。新光控股、融达投资、一方地产、恒茂地产、大连城建、科瑞集团、华建设分别持有8亿股(占10.26%),为并列第二大股东。

从去年开始,大股东万达率先欲将所持的股权(原持股11.55%)转让给绿城。但因监管未批准被迫终止。有舆论指出,鉴于大连万达目前的资金压力,未来仍不乏退出可能。

另外,新光控股也深陷债务危机,所持8亿股股权已被司法冻洁,在去年宣布破产重组后,其所持股权也存在“易主”可能。

同时,科瑞集团拟将其持有的7亿股转让给国测地理信息科技产业园集团有限公司,但目前进度也不明朗。

此外,大连城市建设集团有限公司(原持股10.2633%)、大连乾豪坤宝(原持股2.5658%)、大连国泰房地产(原持股1.832%)三家股东也有意离场,与中国奥园订立股份转让的协议。但奥园公告最终终止了收购。

不难看出,无论华夏人寿,还是百年人寿,都有急需金主的迫切感与困局突破的危机感。问题在于,种种利空缠身,谁又会是下一个接盘者?

不过,单靠资金也解决不了根本问题。求佛不如求己,两位双闹将的真正拯救金主,在于自身更深层次的风控、品控之变,高质量初心、专业力打磨,核心竞争力深耕。