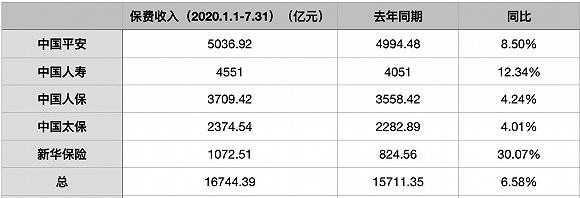

8月31日,中国保险行业协会(以下简称保险业协会)发布《2020年上半年互联网财产保险市场业务数据通报》(以下简称《通报》)。

数据显示,2020年上半年,共计72家财产保险公司开展互联网保险业务,互联网财产保险累计保费收入共371.12亿元,同比下降2.73%。这是互联网财产保险业务经历2016~2017年持续负增长、2018~2019年回升反弹后,又一次出现的负增长状态。

互联网车险业务负增长

《通报》显示,2020年上半年,互联网财产保险累计承保保单数量为134.57亿单,同比增长5.53%。

总体来看,专业互联网保险公司业务增长较为强劲。2020年上半年,众安保险、泰康在线、安心保险、易安保险4家专业互联网保险公司合计承保保单43.54亿单;累计保费收入共132.78亿元,同比增长达44.22%,远高于互联网财产保险整体市场同期增速,市场份额合计为35.78%,比2019年同期增长11.65个百分点。

值得一提的是,车险业务的保费依旧是负增长。数据显示,2020年上半年,共计42家公司开展互联网车险业务,累计保费收入共111.72亿元,同比负增长24.34%。但是,从保险公司移动APP和微信平台运营量的数据监测,上半年APP安装量累计约2200万人,同比增长22.34%,APP访问量185亿人,同比增长49.55%,APP独立访客数2.0亿人,同比增长51.89%。上半年微信关注数增加3840万人,累计关注2.6亿人。

保险业协会表示,互联网车险线上客户的数量和活跃度都在增长,但是业务保费仍在下降,核心是线上转化率不高。上半年,受疫情影响,各保险公司进一步加强车险在线服务和在线理赔,提升消费者体验,与此同时,互联网车险渠道虽较传统渠道有一定费率优势,但线下车险市场非理性竞争依旧,代理渠道手续费仍处于较高水平,其次互联网保险销售过程的全流程溯源使线上业务更加透明,因此在当前形势下互联网车险渠道竞争力较低,持续回流至代理渠道,导致互联网车险持续萎缩,这也是互联网整体市场出现负增长的重要原因。

非车险业务占比近70%

非车险业务方面,《报告》显示,互联网非车险业务高速增长势头有所缓解,业务占比持续提升至近70%。

2020年上半年,互联网非车险共承保保单数量134.50亿单;累计保费收入为 259.40 亿元,同比增长10.92%,业务增速较同期下降49.20个百分点;互联网非车险占产险公司2020年6月全渠道非车险业务保费收入的8.31%。

与此同时,2020年上半年互联网非车险业务占比持续提升至69.90%。根据保险业协会《2019年上半年互联网财产保险市场分析报告》的监测结果,“互联网财产保险市场进入新的一个转折点,互联网非车险的保费规模超过互联网车险”,自此之后持续维持这种状态,2020年6月互联网非车险和车险业务占比差距快速扩大至近40个百分点。

分业务来看,2020年上半年,互联网非车险保费收入中,意外健康险实现保费收入155.30亿元,同比增长35.76%,业务占比为41.85%,较2019年同期增加11.86个百分点;互联网信用保证险保费收入为21.65亿元,业务占比为5.83%,同期下降约6个百分点;责任险保费收入18.80亿元,占5.07%;其他非车险(主要包括退货运费险)50.05亿元,占13.49%。

非车险业务高增早已不是新鲜事,去年同期,非车险业务也是高增模式。“车险业务现在已经不是蓝海了,而非车险却是,尤其是在疫情的影响下,今年上半年很多财险机构都将目标聚焦在健康险、工程险等非车险领域。”此前,有业内人士在跟《每日经济新闻》记者交流时表示,非车险业务会成为财险公司新的业务增长点。

保险业协会也表示,2020年上半年,受商业车险改革影响,车险市场竞争加剧,互联网车险市场持续萎缩;同时受疫情影响,互联网非车险各险种发展呈现新的特点,短期健康险的快速发展正是保险业积极快速响应市场及客户需求的表现。“展望未来2~3年,互联网财产保险发展任重道远。”