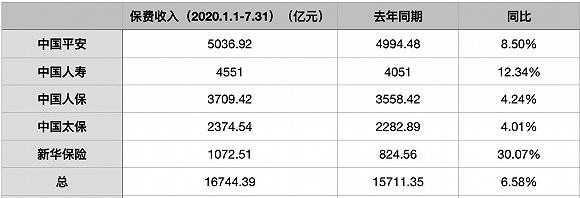

2020年进入下半场,五大A股险企于近日陆续交出了下半年第一张“月考”成绩单。据统计,五家险企今年前7个月累计实现原保费收入1.67万亿元,同比增长6.58%,增速较上半年仅提升0.02个百分点。

从收入规模来看,中国平安依旧领跑,今年前7个月累计实现原保费收入5036.92亿元;中国人寿排名第二,累计实现原保费收入4551亿元;中国人保位居第三,累计实现3709.42亿元;中国太保排名第四,累计实现2374.54亿元;新华保险位居第五,累计实现1072.51亿元。

五家A股上市险企前7月原保费收入增速情况表 数据来源:企业公告

从原保费收入增幅来看,中国平安前7月原保费收入增幅由负转正,中国太保微增,其余三家均是微降状态。具体来看,新华保险今年前7月原保费收入增速领跑,同比增长30.07%,增速较上半年下降0.86个百分点;中国人寿位居第二,今年前7月原保费收入同比增长12.34%,增速较上半年下降0.83个百分点;中国人保位居第三,同比增长4.24%;增速较上半年下降0.01个百分点;中国太保位居第四,同比增长4.01%,增速较上半年微增0.02个百分点;中国平安位居第五,同比增长0.85%,增速由负转正,上半年原保费收入同比下降0.22%。

“整体来看,今年7月五大险企的原保费收入延续此前的疲软趋势,年内趋势难改”,招商证券研究员郑积沙等对此表示,疫情后时期供给和需求两端复苏均较为疲软,供给端来自于疫情使得各公司在业务节奏上有所混乱从而导致代理人状态受到影响,需求端来自于当下居民对于未来收入的信心依旧不足抑制了保险消费。

郑积沙等认为,下半年负债端趋势难以扭转,预计各公司均将更积极准备2021年开门红。其中新华保险将在低基数背景下谋求高增长,且将提前备战开门红;中国人寿则希望2020年平稳过渡再次抢跑21年开门红;中国平安和中国太保预计短期保费难有大幅改善,从而可能会将精力转移到21年开门红的准备,预计2021年整个行业开门“红”可期。

五家A股上市险企寿险前7月原保费收入情况 数据来源:企业公告

寿险业务方面,原保费收入排名延续上半年不变,增速方面“三负两正”。具体来看,“龙头”老大中国人寿收入规模稳居第一,今年前7月累计实现原保费收入4551亿元,同比增长12.34%,增速较上半年下降0.83个百分点;平安人寿位居第二,累计实现3126.41亿元,同比下降5.07%,下降幅度较上半年提升1.03个百分点;太保人寿位居第三,累计实现1485.43亿元,同比下降0.87%,下降幅度较上半年再降0.81个百分点;新华保险累计实现1072.51亿元,同比增长30.07%,依旧领跑寿险原保费收入增速,但增速较上半年下降0.86个百分点;人保寿险位居第五,累计实现707.29亿元,同比下降4.99%,增速较上半年回升0.09个百分点。

对于中国平安负增长放缓,天风证券研究员夏昌盛在日前发布的研报中判断,主要源于该公司对疫情期间新增代理人的考核标准较高,清虚导致整体代理人规模增长趋缓所致。预计8月起中国平安有望再次进入增员节奏,整体人力规模有望回升。此外,该公司去年7月中下旬开始推出平安福星产品,单月整体基数较高,导致月末负增速有所放缓。

五家A股上市险企财险前7月原保费收入情况 数据来源:企业公告

从财险业务来看,老三家的排名顺序没有改变,依旧为人保财险、平安财险、太保财险,反之则为增速排名,且本月增速中,人保财险微降,另外两家较前6月均有所提升。具体来看,人保财险今年前7月累计实现原保费2766.34亿元,同比增长4.31%,增速较上半年下降0.07个百分点;平安财险累计实现1682.21亿元,同比增长11.40%,增速较上半年提升0.94个百分点;太保财险累计实现889.11亿元,同比增长13.34%,增速较上半年提升1.2个百分点。

兴业证券研究员王尘指出,产险保费增速整体有所回升,其中农险和责任险等非车险继续保持了较高的增长。

从人保财险披露的详细数据来看,该公司信用保证保险同比大幅下降63.3%,规模继续大幅压缩;农险和责任险等非车险保持较好的增长,车险增速也略有回升。王尘认为,非车险还有较大增长空间,能够继续推动产险增长,车险后续需要重点关注车险综合改革的实施时间点,预计对于车均保费和车险的盈利能力会造成一定的负面影响。

除此之外,人保健康今年上半年累计实现原保费收入235.79亿元,同比增长45.49%,增速较上半年下降0.24个百分点;平安健康累计实现57.18亿元,同比增长57.35%,增速较上半年下降3.25个百分点;而五大A股上市险企中,仅有的一家养老保险子公司即平安养老,今年上半年累计实现原保费收入171.12亿元,同比增长10.64%,增速较上半年下降2.01个百分点。