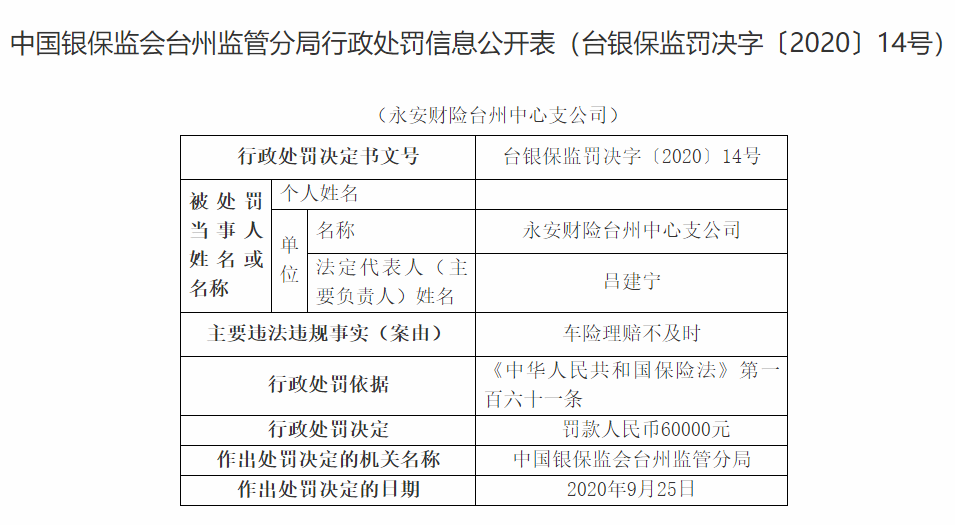

“大家都说此次车险综改后的保费降了,但是我续保却涨价了,这是怎么回事呢?”备受关注的车险综合改革落地满月,刚刚办理完续保的陈先生充满疑惑,此次续保费用缘何比以往增加了500多元。

记者采访发现,广东的车险市场平稳过渡,不过不少车主对新规下的车险充满着诸多疑惑,比如改革后商业车险保费究竟是升是降?怎么投保会更划算呢?以往买的划痕险、玻璃险、涉水险、自燃险等附加险还需要买吗……

现象:不少车主对车险报价存疑惑

车险综改满月,记者走访发现,广东的车险市场平稳过渡,市场关注的焦点主要集中在商业车险方面的变化。

改革前商业车险由车损险、第三者责任险、车上人员责任险和盗抢险等4项主险和多项附加险组合而成,改革后,车损险增加了7条保险责任,也就是说,原来需要另外配置购买的全车盗抢险、玻璃险、涉水险、自燃险、无法找到第三方特约险等附加险调到了主险车损险的保险责任内。对此,不少车主疑惑,责任扩大以后,还需要配置其他附加险吗?

记者发现,车险综改后,大部分车主保费普遍降低,但也有部分车主的保费不降反增,价格问题仍是车主最关心的问题之一。像前述车主陈先生那样感叹车险续保价格上涨的现象不少。

25岁的车主肖先生在过去三年中有一次因遇暴雨积水申请拖车,上周在续保时发现保费增加了400多元,他说:“平时极少出险情况,即使有小擦小碰也是到4S自行解决,不清楚为何保费涨了?”车主李先生所遇的情况则不同,国庆假期打算换高档轿车的他更是疑惑,为何假期前(车险综改前)车行保险报价和假期时报价贵了2000多元。

疑问:哪些因素或抬高续保费用?

按照改革新规要求,行业将商业车险产品设定附加费用率的上限由35%下调为25%,预期赔付率由65%提高到75%,因此,商业险基准保费整体下降了。

部分车主的续保为何不降反升呢?到底哪些因素影响了车险的报价呢?记者采访了解到,新的报价,从原来的按照上一年出险次数变成三年内的出险次数作为参考,其中,价格变化的影响因素包括个人的征信、车主驾龄、车主年龄、车主驾驶习惯、被保险的车辆品牌档次、型号等一系列因素去综合评价。

“很多时候,保险公司会认为年龄稍长的车主,或者非单身的车主,或者驾驶习惯较好的车主,他们的出险概率相对较低,那么优惠的力度可能就会加大。”对此,业内人士解释,改革后,因为每一辆车过去三年的出险情况均不同,综合评价因素增多,因此目前报价是一车一价,享受的优惠力度也不同。“商业车险保费变化关键还需看费率优惠系数。”

而像不少车主疑惑的出现轻微交通事故是否报险的问题,业内人士表示,只要双方没有人员伤亡,赔偿金额在2000元之内,不会纳入第二年交强险保费上调浮动的因素。

此外,记者在奔驰、宝马、奥迪、特斯拉等高端车行还了解到,由于高档车的出险维修等成本较高,伴随而来的投保报价也会相应提高。一高端车行销售人员李先生透露:“热销车型意味着整体出险概率可能提高,热销车型的投保报价也会高于非热销车型。”

业内:保险服务竞争更激烈

“以前市场上的价格战将被改变,以后保险企业之间的竞争点不仅在于价格,服务还需跟上。”中国人保财险广东省分公司高级专家兼车险部总经理郭建西在71周年的司庆新闻发布会上答广州日报记者提问时透露,改革后基准保费的前端报价下降,中间商的利润空间将被压缩,因此后续服务的竞争将更加激烈。“未来车险有望步入真正的市场化。线上化服务2.0版应运而生,在一键救援服务中,实施多家施救公司在线抢单,以缩短等待救援时间,增强客户黏性。”

Tips:如何配置?

郭建西支招称,选择商业车险投保的险种时,应重点考虑自己车辆的用途、行驶区域、使用习惯以及自己的经济承受能力等因素,做到有针对性选择。他说:“车损险、车上人员责任险及第三者责任险均属于大部分投保的险种,第三者责任险保费标准下降很多,可以考虑300万元或者更高的额度,保障更为全面;如果车辆停放路边、没有专人看管的话,建议增加投保划痕险;如果平时行驶的路况较差,容易发生车轮损坏的,则建议增加投保车轮单独损失险。”