今年上半年,面对复杂多变的国内外环境,我国持续巩固拓展疫情防控和经济社会发展成果,精准实施,经济持续稳定恢复,呈现出稳中加固、稳中向好态势,彰显中国经济的强大韧性和旺盛活力。

受基数抬升影响,上半年我国GDP同比增长12.7%,比一季度回落5.6个百分点。按两年平均增速来看,上半年增长5.3%,较一季度加快0.3个百分点,环比增速也由一季度的0.4%回升至二季度的1.3%。

从产业角度看,上半年第二产业两年平均增长6.1%,第三产业两年平均增长4.9%,分别较一季度加快0.1和0.2个百分点。第二产业的增长速度快于第三产业,但改善幅度不及后者,显示二季度疫情防控持续向好,对于服务业的提振效果更为明显。

从需求角度看,上半年最终消费、资本形成总额和净出口对GDP累计同比贡献率分别为61.7%、19.2%和19.1%,分别比一季度回落1.7个百分点、回落5.3个百分点和加快6.9个百分点,消费继续发挥“压舱石”作用,但净出口的贡献率有所提升。

从6月数据看,各项经济指标大都有所改善。从供给端看,6月工业增加值两年平均增长6.5%,略低于上月的6.6%,但环比增速为0.56%,好于4月和5月,韧性十足。服务业两年平均同比同样增长6.5%,低于上月的6.6%,但主要受广东局部疫情影响,属于短期冲击。

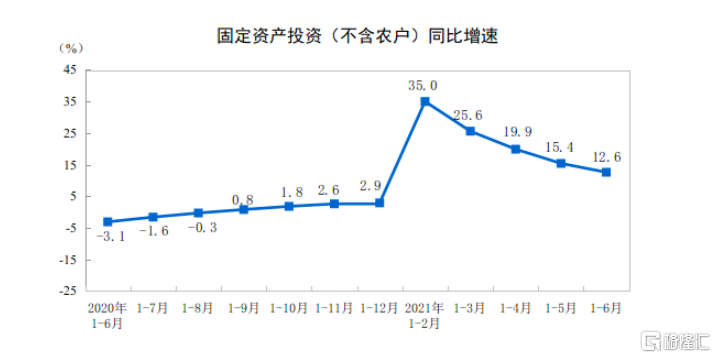

从需求端看,出口表现远好于预期。6月按美元计出口同比增长32.2%,好于上月的27.9%。6月社会消费品零售两年平均增长4.9%,好于上月的4.5%,与居民可支配收入增速回升以及失业率处于低位相一致。上半年固定资产投资两年平均增长4.4%,较1至5月回升0.2个百分点,延续渐进回升势头。

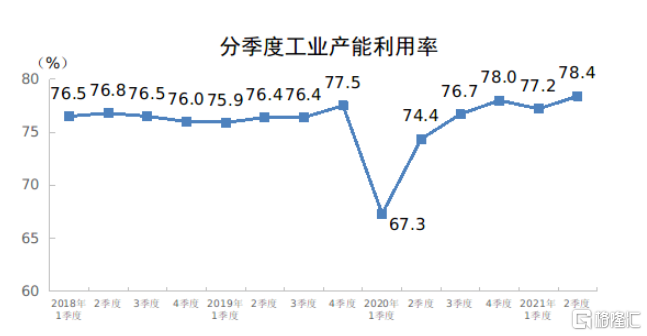

固定资产投资中,制造业投资由1至5月的0.6%回升至2.0%,改善幅度最大。二季度我国工业产能利用率达到78.4%的近年高点,企业整体盈利状况明显好转,加上金融机构加大对制造业支持力度,均有利于制造业投资回暖。

基建投资增速由1至5月的2.6%回落至2.4%,弱于市场预期。6月9日,国务院常务会议要求推动“十四五”重大工程项目建设,专项债发行规模有所扩大,但基建投资并未如期回升,或与国家保持对地方政府隐性债务的高压政策以及财政部加强专项债的使用监管有关。

总体来说,上半年尽管面临局部疫情反复、大宗商品飙涨等不利冲击,我国经济仍然维持较好的发展势头,交出一份让人满意的答卷。展望下半年,全球疫情持续演变,外部不稳定不确定因素仍然较多,国内经济恢复不均衡,巩固稳定恢复发展的基础仍需努力。除了继续做好疫情防控之外,建议宏观政策保持连续性稳定性,财政政策应侧重于把握专项债发行节奏,加快财政支出进度,进一步提高使用绩效;货币政策应致力于保持流动性合理充裕,为实体经济发展营造适宜的货币金融环境。